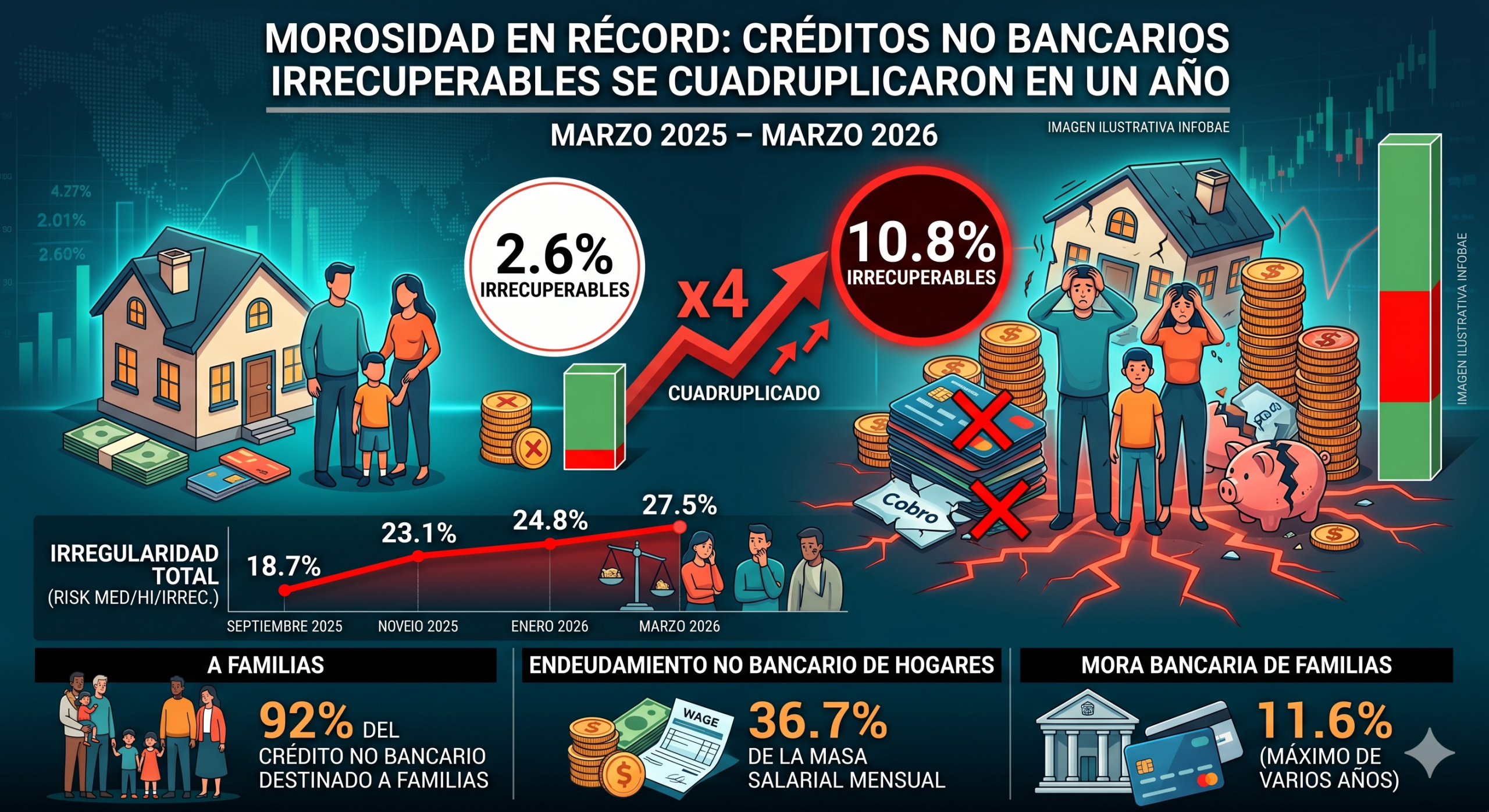

Un informe de la consultora EcoGo revela que el 10,8% de la cartera no bancaria ya es incobrable. La irregularidad total del sistema financiero alcanzó su nivel más alto desde 2020, impulsada por la caída del salario real y las altas tasas de interés.

El ecosistema de financiamiento en Argentina enfrenta uno de sus desafíos más críticos de los últimos años. Según los últimos datos procesados por la consultora EcoGo, la calidad de las carteras de los proveedores de crédito no bancario (fintechs, tarjetas regionales y financieras) ha sufrido un deterioro sistémico.

El dato más alarmante se centra en los créditos clasificados como “irrecuperables”: este segmento pasó de representar el 2,6% de la cartera en marzo de 2025 al 10,8% en marzo de 2026. En términos nominales, la deuda que ya se considera perdida saltó de $232.000 millones a $1,542 billones en apenas doce meses.

La crisis de cobrabilidad no se limita solo a los casos extremos. La irregularidad total (que suma los riesgos medios, altos e irrecuperables) escaló hasta el 27,5%. La progresión muestra un agravamiento acelerado en el último semestre:

-

Septiembre 2025: 18,7%

-

Diciembre 2025: 23,1%

-

Marzo 2026: 27,5%

Este fenómeno es un reflejo directo de la pérdida de poder adquisitivo. Actualmente, el 92% del crédito no bancario está destinado a las familias, cuyo endeudamiento con estas entidades ya representa el 36,7% de una masa salarial mensual.

El peso de la deuda en los hogares

Si se combina el financiamiento bancario tradicional con el no bancario, el peso total de la deuda sobre las familias asciende al 145,4% de sus ingresos mensuales. La situación es especialmente dramática para los sectores más vulnerables:

-

Trabajadores informales y cuentapropistas: En este sector, el crédito no bancario equivale al 161% de su ingreso mensual estimado, lo que los coloca en una situación de vulnerabilidad financiera extrema ante cualquier imprevisto económico.

-

Segmento Bancario: Aunque suele ser más estable, la mora en familias dentro de los bancos ya llegó al 11,6%, niveles no vistos en varios años.

Contracción del crédito y el rol de las Fintech

A pesar de que el stock de crédito no bancario es un 139,8% superior al de marzo de 2024 en términos reales, los últimos meses muestran señales de agotamiento. En marzo, el financiamiento no bancario retrocedió un 1,4% real, mientras que el crédito bancario al consumo cayó un 1,9%, encadenando cinco meses de baja consecutiva.

En cuanto a los actores del mercado, el panorama se concentra en pocos jugadores de gran escala:

-

Tarjeta Naranja: Lidera con el 37,7% del mercado.

-

Mercado Libre: Consolida su avance con el 14,8%.

-

Banca Digital: Es el sector de mayor crecimiento relativo, pasando de una participación del 6,1% en 2023 al 15,1% en la actualidad.

Factores determinantes

Los analistas coinciden en que la combinación de tasas nominales anuales cercanas al 68,3% para préstamos personales y la falta de recuperación de los ingresos reales han creado un «efecto pinza». Las familias han agotado su capacidad de refinanciación, transformando lo que antes era un retraso temporal (mora leve) en una imposibilidad de pago definitiva (irrecuperable).

{kind=link}