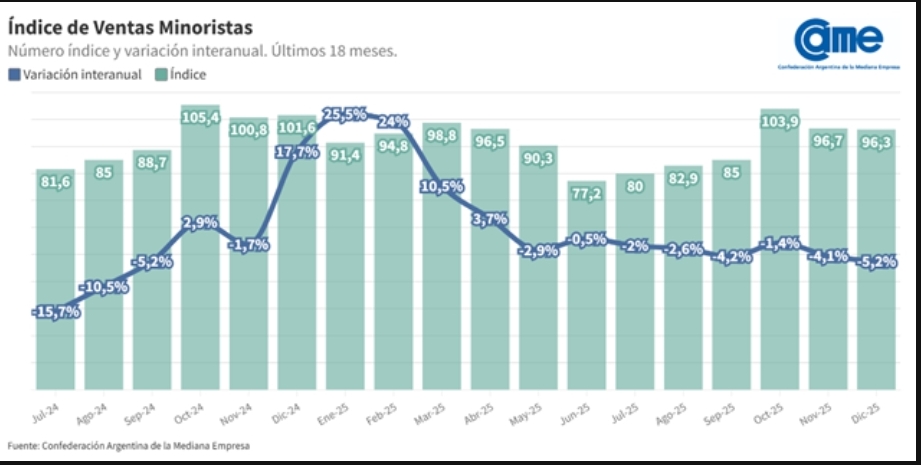

A pesar del alivio estacional por Navidad y el aguinaldo, el comercio minorista cerró diciembre con una fuerte caída interanual que profundiza la crisis del sector. Bajo la gestión de Milei, el consumo pyme arrastra un balance negativo estructural: tras el derrumbe del 10% en 2024, el leve repunte del 2,5% en 2025 resulta insuficiente para recuperar el terreno perdido, dejando a la mayoría de los rubros con números en rojo y una rentabilidad asfixiada.

En diciembre, el comercio minorista pyme experimentó un retroceso del 5,2% interanual a precios constantes. En contrapartida, el número varió en la medición desestacionalizada frente a noviembre: el resultado fue de un incremento del 5,2%. Con estos valores, el índice de todo el 2025 cerró con una variación positiva acumulada del 2,5%.

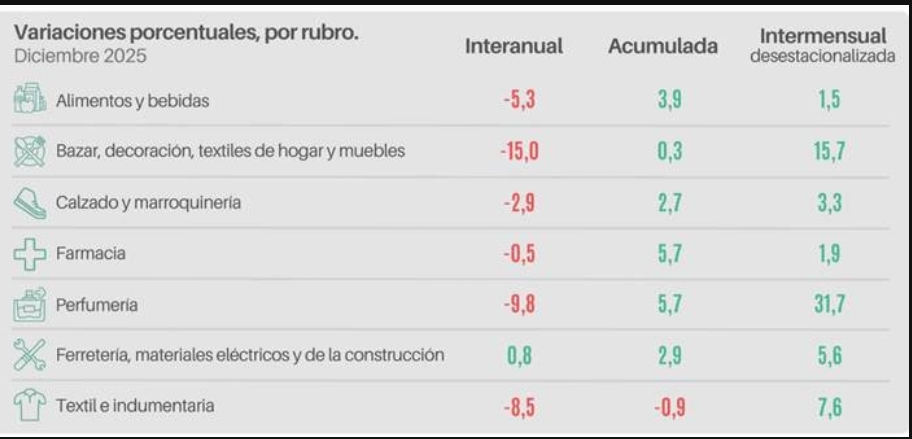

El análisis sectorial confirma la tendencia recesiva reciente: seis de los siete rubros relevados finalizaron con números rojos. Las contracciones más agudas se verificaron en Bazar y decoración (-15%), Perfumería (-9,8%) y Textil e indumentaria (-8,5%). La única excepción a la regla fue el rubro Ferretería, materiales eléctricos y de la construcción, que logró sostenerse con una leve alza del 0,8%.

En lo que respecta a la situación actual de los negocios, el 55% de los comerciantes describió un escenario de estabilidad interanual. Por otro lado, el 27,6% reportó un empeoramiento en sus condiciones, un dato que, aunque negativo, refleja una mejora relativa de casi 10 puntos porcentuales frente al 37% que manifestaba deterioro en noviembre.

Al desagregar los datos se evidenció una dinámica similar: seis de los siete rubros relevados presentaron retracciones, siendo los descensos más agudos los de Bazar y

decoración (-15%) y Perfumerías (-9,8%). En contrapartida, el único sector con un crecimiento interanual fue Ferretería, materiales eléctricos y de la construcción, con una suba del 0,8%.

En resumen, diciembre funcionó como un alivio financiero gracias a las fiestas de fin de año y al cobro de aguinaldos, pero no logró revertir la caída estructural del 5,2%. El consumo se mantuvo retraído y estrictamente racional, con familias que priorizaron ofertas y gastos esenciales ante la persistente falta de poder adquisitivo.

De cara al futuro impera una cautela optimista: aunque la mayoría proyecta una mejora económica para 2026, la inversión sigue frenada por los altos costos y la baja rentabilidad actual. El desafío del sector será transformar este “respiro” estacional en una reactivación genuina y sostenida de la demanda.

Para acceder al informe completo, haga clic aquí.

Con datos de CAME

{kind=link}